がん保険マンモスTOP > がんについて > がんと資金リスク

平均治療費は約100万円!

生命保険会社アフラックが2004年に実施した調査によると、がんの平均治療費は約100万円※にも及びます。

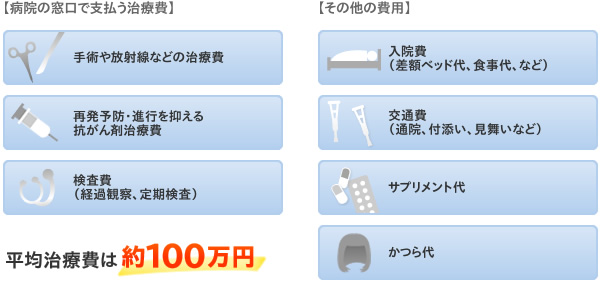

この中には病院の窓口で支払う治療費(健康保険適用の自己負担額)の他にも、入院時の差額ベッド代や医療機関への交通費、療養時のサプリメント代や、副作用が出た際に購入したかつらの費用など様々なものが含まれています。

※がんの治療にかかった自己負担額:平均91万5,973円(アフラックが2004年に実施した調査より)

がん治療時にかかる費用

早期のがんなら入院・手術をしても50万円以内で収まることも少なくありませんが、再発や転移を繰り返し、数年にわたり抗がん剤などの治療を行う場合には治療費の総額が数百万円になることも珍しくありません。

病院の窓口で支払う治療費は、高額療養費制度を活用することで自己負担額を最小限に抑えることはできますが、治療や療養が長期に及ぶことで積み重なっていく経済的負担は、決して小さな金額ではありません。

また、入院時の差額ベッド代や交通費、サプリメントやかつら代などの費用は、完全自己負担で準備すべき費用であり、これらは治療費に上乗せして必要となります。

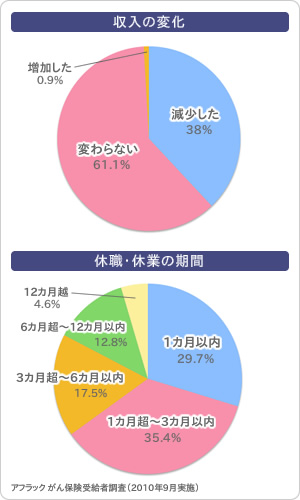

がん経験者の約4割が収入減を経験!がんと収入減のリスクとは!?

がんを患った際の資金リスクは、治療費や療養費だけに限った事ではありません。もう一つの大きなリスクが収入減のリスクです。

2010年9月に生命保険会社のアフラックががん保険受給者に行った調査によると、がんを経験された方の約4割が収入が減少した経験があります。

がん治療は、医療技術の進歩により入院の短期化が進んでいます。しかし、退院後には自宅療養が必要になることも多く、治療後の後遺症なども踏まえると、すぐに健康な時と同様に職場に復帰が出来るわけではありません。

休業や休職の期間は様々ですが、約35%の方が3カ月を超える期間の休職・休業を経験しています。

収入減リスクへの備えとしては、公的健康保険制度の傷病手当(規定条件を満たした場合に支給)などがありますが、傷病手当が保障してくれるのは標準報酬日額の3分の2の金額です。

また、2004年の厚生労働省がんの社会学研究班調査によると、がん患者の3割が職を失い、そのうち4%は解雇されているというデータもあり、がん罹患時の収入減リスクに対する備えは働く世代の方には必須といえるかもしれません。

完治の目安は5年!がんと長期化する資金リスクへの備え

※乳がんは10年など目安の異なるがんもあります。

がんに対する本当の資金リスクは、高額な治療費リスクと収入減のリスクが、突然同時に襲ってくるという所にあります。

また、再発や転移を伴う可能性があるがんは、完治の目安が5年と言われており、治療や定期検査が長期化することも多く、資金リスクが長期化しやすいのもがんの特徴です。

それぞれのリスクに対しては、高額療養費制度や傷病手当など、公的健康保険制度の中にも保障が準備されていますが、休職・休業などで収入が減っている時期に高額な治療費を支払うことは、普段以上に大きな負担となり。これらの期間は長期化すればするほど家計を圧迫します。

このように、がん治療と資金リスクは切っても切れない関係となっており、こういった資金リスクに対して備えることが出来る民間のがん保険は、がん治療への備えとして非常に有効な手段の一つです。