がん保険マンモスTOP > がんについて > 公的医療制度の活用

公的医療保険制度を上手に活用しよう!

日本は『国民皆保険』の態勢を取っており、すべての国民(一部例外を除く)が何らかの公的な医療保険制度に加入し、病気やケガをした場合などに様々な給付が受けられるようになっています。

医療保険制度の代表的な給付として、病気やケガで入院や手術をした場合に、病院の窓口に保険証を提示することで、医療費の7割の給付(自己負担額は3割、一定の年齢の方を除く)を受けることが可能です。

これ以外にも、公的な医療保険を活用することで様々なリスクに備えることが可能になります。

中でも『高額療養費制度』と、『傷病手当』は、療養中の資金リスクに備える上でとても有効な制度になりますので、是非覚えておいて下さい。

高額な医療費負担を軽減する『高額療養費制度』

高額療養費制度とは、1ヵ月の間に同一病院で、決められた自己負担限度額以上の医療費を支払った場合に、申請を行うことで自己負担限度額を超えた金額が戻ってくる制度です。

自己負担限度額は、加入者の年齢(70歳上は基準が異なる)や、所得水準によって異なりますが、上位所得者なら150,000円超、一般の方なら80,100円超の医療費の自己負担があった月は、高額療養費の申請を行うことができます。

| 所得区分 | 自己負担限度額 | 4回目以降(過去1年以内) |

|---|---|---|

| 上位所得者 (標準報酬月額53万円以上) |

150,000円+(総医療費−500,000円)×1% | 83,400円 |

| 一般所得者 | 80,100円+(総医療費−267,000円)×1% | 44,400円 |

| 低所得者(※) | 35,400円 | 24,600円 |

※ 市区町村民税の非課税者等

知らないと損をする!?

窓口で支払う負担額を減らす方法

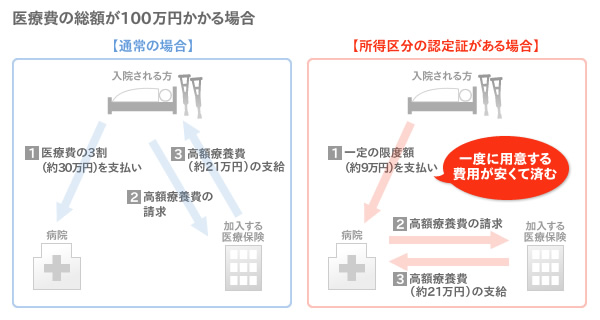

入院をされる方については、加入する医療保険(協会・組合など)から事前に「所得区分の認定証」を発行してもらうことで、病院の窓口での支払を負担の上限額までにとどめることができます。

この制度を活用した際の最大のメリットは、本来ご自身が先に支払うべき高額な療養費を、負担の上限額までで済ませることが出来るという点です。

突然訪れる高額な療養費の支払いは、家計にも大きなインパクトを与えますが、この制度を活用することで、高額療養費が医療機関や薬局に直接支払われるため、事前にご自身で高額な医療費を準備する必要がなくなります。

療養中の収入減を補う『傷病手当』

大きな病気やケガをした際に気をつけたい資金リスクとして、高額な治療費リスク以外にも、療養中の収入減リスクがあります。こんな時に役に立つのが『傷病手当』です。

傷病手当とは、病気やけがにより会社を休んで事業主から十分な報酬が受けられない場合に、一日につき標準報酬日額の3分の2が健康保険から支給されるという制度です。傷病手当の支給期間には限度があり、最長で支給開始日から1年6ヵ月となります。 (通常、国民健康保険には傷病手当はありません)

傷病手当には支給開始までに待期期間があります。待期期間は連続した3日間でなければならず、待期期間には土日や有休をあててもかまいません。間に出勤日を挟むと待期期間のカウントは1日目からとなってしまうので注意が必要ですが、待期期間成立後は出勤日を挟んでいても大丈夫です。